内 容 提 要

法国的商品流通业十分发达,流通产业在国民经济中占有很重要的地位。本文对于法国商品流通零售业总体情况、各业态市场份额、法国商业设施结构及审批进行了比较详细地介绍,最后列出了有关法国商业零售设施的定义,以方便更清楚地理解相关内容。

法国的商品流通业十分发达,流通产业在国民经济中占有很重要的地位。截至2006年1月1日,法国共有商业流通企业682500家。其中批发企业163700家,占24%,零售企业392400家,占57%,汽车销售和修理企业77300家,占11%,此外还有手工业企业49100家,占7%。

一、2007年法国消费总体情况

2007年法国实际消费总额达到13590亿欧元,比上年增长2.3%。按消费来源分,居民最终消费10470亿欧元,比上年增长2.5%,机构供个人消费3120欧元,比上年增长1.7%。按消费去向分,可流通产品消费达5280亿欧元,比上年同比增长2.7%,占实际消费总额的38.9%,此项包括食品、非食品消费以及汽车销售和维修等;其他服务7980亿欧元,比上年增长2.1%,包括交通、房屋租赁、金融服务、教育、卫生等;此外,水、煤气以及电消费总额为330亿欧元,比上年下降0.5%。

可流通产品消费中各项细分如下表:

.jpg)

.bmp)

从上表可以看出,除汽车消费外非食品领域的消费占整个可流通产品消费的57.7%,其中家居设备消费增长速度最快,比上年增长8.4%,这主要是由于高科技产品销售业绩良好,特别是数码产品以及液晶电视等,同时家用电器设备价格在2007年下降10.5%也是促使家居设备消费上涨的重要原因;文娱运动类产品销售状况良好,主要是手机等通讯类产品销售增长迅猛,比上年增长17.9%,但与此同时书和报纸的销售基本和往年持平,因而总体销售量比上年增长7%;医药类产品增长势头良好,2007年销售量增长7.2%;燃料消费在连续三年下降后2007年呈继续下降的趋势,这除了由于油价不断上涨外,还因为越来越多的法国汽车使用柴油作为燃料,2007年法国柴油原料新车占整个新车数量的73.9%;与此同时,衣服和鞋类消费2007年略有增加,增幅为1.4%;家庭装饰及常用设备消费比2007年也小幅上扬2.9%。

食品消费占整个可流通产品消费的三分之一,这一比例法国自1999年以来基本保持稳定。特别是由于2007年农产品原材料价格大幅上涨,食品价格也上涨较快,因而消费量只比上年增长1.3%。香烟消费量下降2%,主要是由于2007年2月1日起法国禁止在公共场合吸烟所致。香烟消费除外,整个食品消费量上涨1.6%,其中面包甜点上涨0.8%,肉类上涨1.4%,其它食品类包括水果、蔬菜、海鲜类食品等上涨1.5%。

汽车销售和维修量继续上涨,2007年总体上涨1.8%,主要是由于新车销量良好,比2006年销量上升了3%;汽车维修由于价格不断升高,2007年平均价格上升4.5%,因而维修数量下降了1.4%。

二、各种业态市场份额

除汽车销售外,2007年零售企业市场份额占整个零售市场的83.2%,摩托车修理及汽车零配件、燃油销售占据10.5%的市场份额,其它领域,包括批发商、生产商以及其服务商实现零售销售等占据零售市场6.3%的市场份额。这种情况近些年一直未发生大的变化。

在食品零售领域,大型商店占据了三分之二强的市场份额,从1999年到2004年,大型商店的两种业态即特大超级市场[1](2500平米以上,食品营业额占总营业额1/3以上)和超级市场[2](400-2500平米以上,食品营业额占总营业额2/3以上)持相反方向发展,但互为补充。特大超市减少了2%的市场份额,而超级市场则增加了2.1%的市场份额。小型超市(400平米以下超市)近几年市场份额则基本保持稳定,但肉店自2003年来市场份额下降较快,达0.5个百分点。远距离食品购物还处于市场边缘阶段,2007年只占有0.3%的市场份额,而其它销售形势如自动售货机、自由市场等占据3.4%的市场份额。食品领域各业态市场份额见下表:

.jpg)

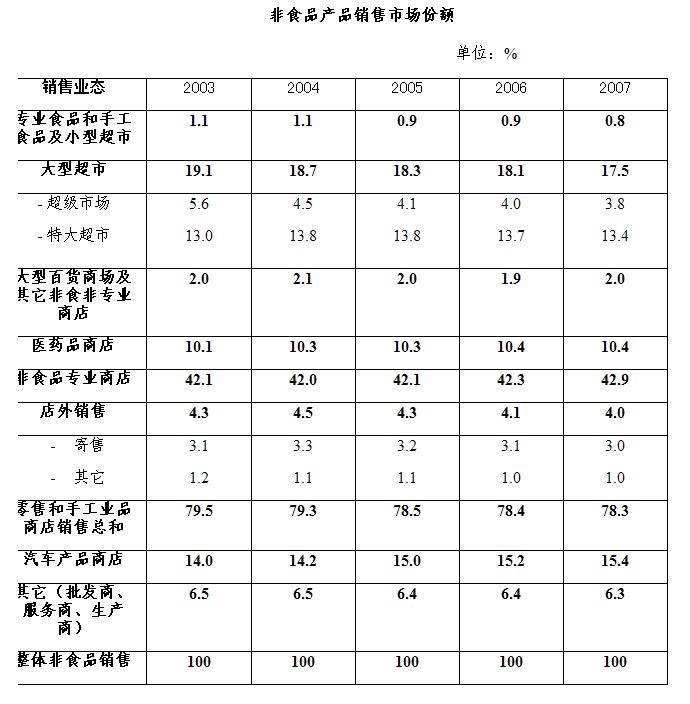

在非食品领域,非食品专业商店占据了40%以上的市场份额,而大型超市(超级市场、特大超市)的市场份额则逐年递减,尽管非食品领域占据超级市场1/5、特大超市1/2的营业额。非食品专业商店的份额逐渐增加主要得益于大型零售集团的不断发展壮大,通过特许经营以及独立个体联盟等形式使得各零售商店根据市场情况决定自己的独立程度,从而促进了产品的销售。大型百货商店的份额基本保持在2%,寄售维持了3%的市场份额,不断受到互联网购物形式的挑战。自由市场和上门销售的市场份额近几年不断减少,2007年市场份额只有1%。具体情况见下表:

三、法国商业设施结构

最新的关于法国商业设施结构的数据是2004年通过调查问卷的形式或获得的。结果显示,在食品和非食品零售领域,400平米以下的店铺占据了91%的销售面积。94%的商业流通企业只拥有1家商店,只有为数不多的企业拥有10个以上的商店。其中在食品零售领域,拥有1-2家大型超市的流通企业都是以个体联盟的形式存在的,主要企业是勒克莱尔、Intermarché以及Système U等。它们占据了整个食品零售企业数量的98%,销售额的43%。大型零售集团,即拥有10个以上商店的企业的销售额占整体的55%。在非食品零售领域,其中服装鞋类零售行业,拥有5个以上商店的流通企业占据整个企业数量的2%,但实现了52%的销售额。只有1个商店的流通企业占据整个企业数量的84%,但只实现总体销售额的32%;在文化-娱乐-运动品零售行业,拥有1个商店的企业数量占企业总数的91%,占总销售额的48%;在家庭装饰及常用设备零售领域,拥有10个商店以上的企业占企业总数不到1%,但实现总销售额的46%。具体按照面积分法国商业设施结构如下表:

据法国商业设施省际委员会的数据统计,目前法国几大超市集团数量如下:欧尚集团特大型超市共121家,Atac超市共247家,Simply Market品牌超市81家。家乐福超市集团特大超市218家,超市1021家,廉价店897家,便利店3245家,现购自运店134家。卡西诺超市集团(Casino)特大型超市130家,超市382家,Franprix便利店662家,Leader Price便利店493家;Petit Casino、Vival、Spar等品牌的小超6095家。Intermarché集团特大超市1469家,便利店Ecomarché共320家,廉价店Netto 409家。勒克莱尔超市集团大型超市共436家,超市70家,E.Leclerc Express小超共15家;Monoprix超市集团Monoprix超市共276家,Monop’便利店26家;U超市集团特大超市52家,大型超市697家, March U便利店136家,U Express小超5家。

四、法国对于商业设施建立的有关审批

法国自60年代以来,随着城市化的发展,经济和人口迅速增加以及人民生活方式的改变,商业也发生着巨大变化。超市和特大超市等现代商业形式的出现和发展,使得传统商业形式受到极大的挑战。为减缓大型商业企业过快发展,使中小型传统商业企业有生存空间,法国政府根据国内商业发展不同阶段制定了一系列的法律。其中最重要的是鲁瓦耶法、拉法法以及今年8月6日开始实施的经济现代化法案。

70年代初,大型商业企业发展迅猛,给中小商业企业,尤其是个体商业企业造成了巨大压力,后者极力要求法律保护。法国政府开始对此予以关注,个体商业企业工会从中又起了推波助澜的作用,致使政府于1973年12月27日通过了“商业和手工业指导法”,即以当时商业部长命名的鲁瓦耶法(Loi Royer)。该法令除了制定有利于小型商业企业的税务及社会条款和一些广告管理条例外,还旨在限制大型超级市场的发展,以便使传统的商业有时间去适应当代经济发展的要求。法令规定:在拥有4万居民以上的城镇开设1500平方米以上的大商场,及在拥有4万居民以下的城镇开设1000平方米以上的大商场,需事先得到省级商业设施委员会(CDUC)的批准;另外,商场扩建超过200平方米的,也被纳入该委员会的审批程序。

1996年7月5日颁布实施以时任中小企业、商业和手工业部部长拉法兰命名的拉法兰法,进一步限制大型超级市场的发展。该法令规定,营业面积超过300平方米或扩展营业面积或转址的商业设施都要经过省级和国家商业设施委员会(CDEC和CNEC)的审批。同时将就业和环保指标加入审核内容之中,加大对未经许可擅自开业的经营者的处罚力度,要求各省在限定期限绘制出商业规划图,供审批新商业设施时参考。

刚刚通过的经济现代化法案则旨在增加在零售领域的竞争,增加法国消费者购买力。新的法律将审批底线从拉法兰法规定的300平米营业面积升至1000平米。但对于2万人以下的城镇,其镇长或城镇间合作委员会主席如果对于新建300平米以上项目存在疑虑,也可以向省商业设施委员会提出申请。

文章来源:驻法国使馆经商处